Carmignac Portfolio Long-Short European Equities: Letter from the Fund Manager

![[Management Team] [Author] Heininger Malte](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Heiniger-Malte.png?auto=format%2Ccompress&fit=fill&w=3840)

Dear Investors,

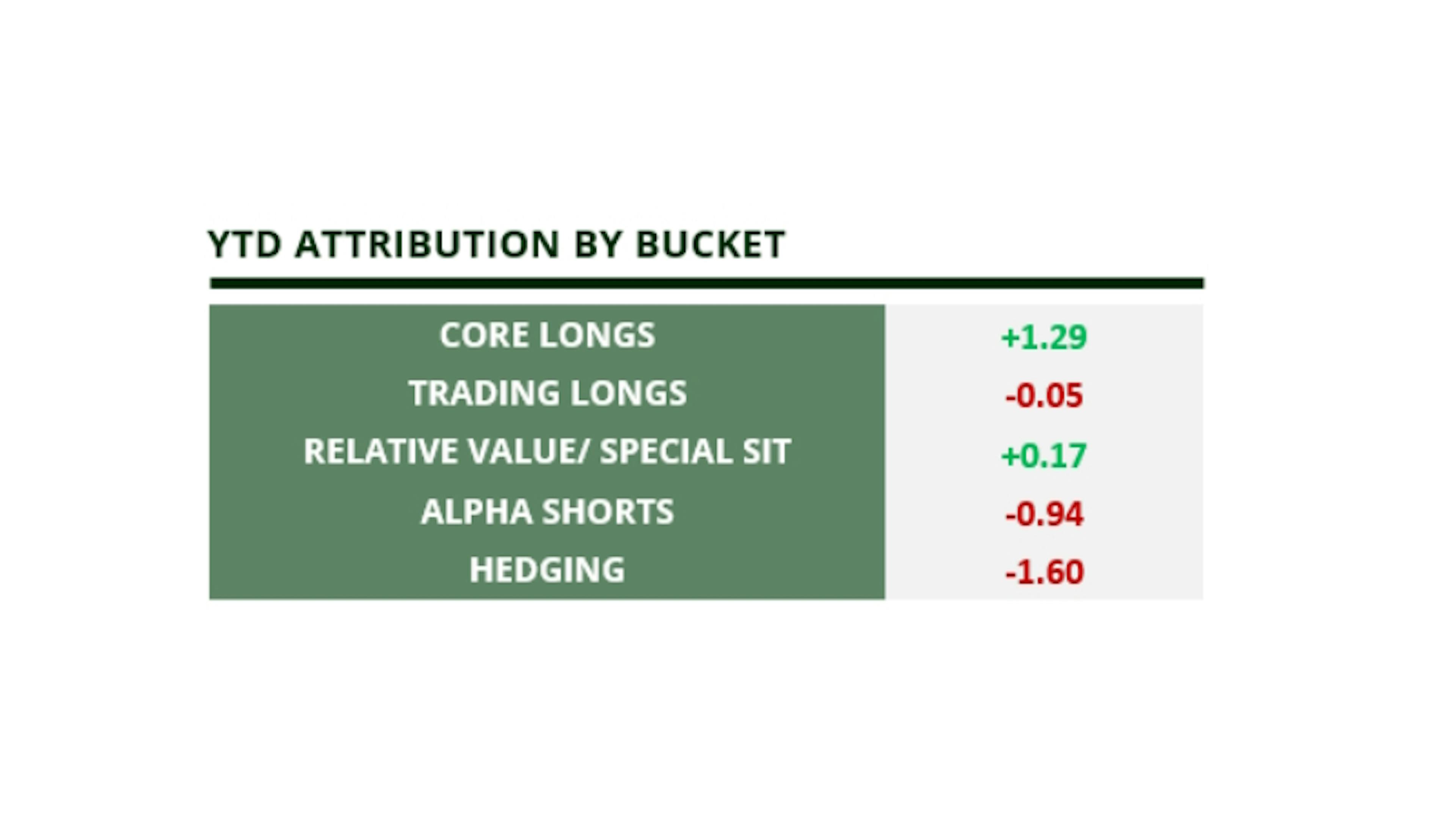

Overall, we had a good third quarter with the fund being up +1.42%, net of fees, while the Eurostoxx 50 was down -5.10%. As seen in the table below, while our Core Long book generated a positive performance, driven by our large convictions in Alcon, Prada and Microsoft; our Alpha Shorts suffered from the Beta and Momentum driven market rally.

This quarter, our hit rate jumped back into the 60ies. The three prior quarters had been frustrating for us, as our historically very high hit rate dropped significantly below what we had delivered over the past several years.

We ascribe this period of underperformance to the delayed effect of the Pandemic which dis-synchronized the normal economic cycle and had profound impacts on companies’ profits, cashflows and pricing power. The artificial supply shortage for many goods and services, which was triggered by supply chain disruptions, pent-up demand and changed order patterns, led to large backlogs and temporary pricing power for many commoditized businesses. These disruptions, and their impacts on companies’ financials, lasted longer than we had anticipated and the disconnect between leading indicators and hard economic data made forecasting earnings particularly challenging.

While shorts kept squeezing, as they benefitted from longer lasting dis-locations than we had anticipated, we struggled to fundamentally embrace the rally on many long positions, as we felt a lot of the factors that drove stocks higher were backward looking or mis-placed.

During the third quarter, we started to see a normalization of the trends described, with new orders declining, backlogs shrinking and pricing rolling over; while volumes stayed weak, due to a mixture of weak end-demand and de-stocking. While the recession that everyone expected last year never came and the market troughed in October 2022, many of the factors that led people to anticipate a recession back then, have not gone away.

Starting with the rates shock, after a temporary rally in bonds, long-term yields on both sides of the Atlantic are higher than they were in October. While people were concerned about the huge US fiscal deficit which needs to be financed, combined with the lack of demand from the largest US Treasury buyers, namely the Fed, Japan and China, the initial deficit was financed by spending down the Treasury General Account. Then, the Treasury General Account was refilled mainly through short dated treasury issuance that was hoovered up by money market funds that had seen huge inflows and moved out of the repo facility. While that delayed the problem, it did not solve it. While inflation has come down significantly in the last 12 months, the huge amount of longer dated supply that is coming to the market now in Q4 and next year is meeting a lack of demand that, together with a still strong US economy, is leading to higher yields. The higher yields, together with the fact that it is driven by higher term premia/higher real rates rather than inflation expectations, is leading to a very attractive alternative to equities (on top of cash) and depressed the equity risk premia to multi decade lows, making equities look relatively unattractive vs bonds and cash.

The intuitive multiple compression for the broader market now starts to come through. While rates had failed to have significant impact on corporates or consumers due to the longer maturities of their debt, higher for longer narrative does not only lead to multiple compression but also to a re-pricing of the medium-term interest expenses and hence earnings.

The consumer was the other surprise coming out of the 2022 inflation and rates shock. While the market was expecting a big squeeze and strain on consumption, the consumer held up much better than expected. Most consumers had used the last decade of low interest rates to refinance their debt into longer term, fixed rate debt, making them less sensitive to higher rates in the short term. On the other hand, they benefitted from high excess savings amassed during the pandemic that helped them keep up consumption. Lastly, the high backlogs in everything from housing to capital goods, together with a huge rebound in demand for services, led to a very tight labour market, wage growth and a feeling of job security. 12-month down the line, most of these excess savings has been spent and student loan repayment is resuming. While unemployment is still at record lows and the labour market is still very strong, this is a lagging indicator. We have started seeing consumer weakness in the form of volume weakness in consumer staples to a normalizing of luxury demand, while service demand has started showing signs of weakness as well. Therefore, consumption is still in a decent shape, but we would not expect incremental strength from that side.

Lastly, as discussed above, companies have significantly benefitted from the supply shortages and the inflationary environment since the pandemic. While forward-looking indicators like PMIs predicted a poor outlook for orders, revenues, and profits last year, the high backlogs and the significant price increases led to rising revenues and margins.

As expected, all good things must come to an end at some point. If any sector could give us a glimpse of the real demand environment and serve as a leading indicator, it was the chemicals sector. Due to the lack of a backlog and no supply chain issues, volumes in the sector have been miserable for almost a year now, due to a mix of weak end demand, de-stocking and pricing normalizing, leading to a flurry of profit warnings in the space. Several other cyclical sectors are starting to see similar patterns, as supply starts to come back, just at a time when demand hits a double whammy of weak end demand and destocking, together with pricing rolling over. It will lead to weaker sales, margins and profitability that will usually be followed by lay-offs and hence, risking unemployment and weaker consumption.

Finally, the geopolitical situation has unfortunately not improved. While a European energy crisis resulting from the Russia/Ukraine war was avoided, mainly due to the unseasonably warm weather which allowed Europe to fill their gas storages (at peak prices), Europe has not structurally solved their Energy problem and the resulting competitiveness of its manufacturing industry. Furthermore, the very unfortunate developments in the Middle East have the potential to create another energy crisis if the war spreads to the wider region and a proper oil price shock could trigger a recession.

A China/Taiwan escalation is not an if, but a when event, who’s timing is hard to predict. That said, it would not be completely un-realistic for China to move onto Taiwan while the US is already fighting and financing two wars and is not ready to defend Taiwan yet, as their base case is that an invasion would not happen before 2027.

Overall, the environment remains very volatile and while there are a lot of moving factors, we feel more comfortable as supply chains and companies’ financials have started to normalize from the aftermath of the pandemic. While we are aware of the macro environment, we keep our focus on company specific investment cases, and we are excited about the opportunities we see.

Wishing you a great Fall!

The European Long/Short Equity Team

Carmignac Portfolio Long-Short European Equities

A high-conviction long/short approach to European equitiesDiscover the fund pageCarmignac Portfolio Long-Short European Equities F EUR Acc

- Empfohlene Mindestanlagedauer

- 3 Jahre

- Risikoskala*

- 3/7

- SFDR-Klassifizierung**

- Artikel 8

*Die Definition der Risikoskala finden Sie im KID/BIB (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. **Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation - SFDR) 2019/2088 ist eine europäische Verordnung, die Vermögensverwalter dazu verpflichtet, ihre Fonds u. a. als solche zu klassifizieren: „Artikel 8“ - Förderung ökologischer und sozialer Eigenschaften; „Artikel 9“ - Investitionen mit messbaren Zielen nachhaltig machen; bzw. „Artikel 6“ - keine unbedingten Nachhaltigkeitsziele. Weitere Informationen finden Sie unter: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=de.

Hauptrisiken des Fonds

Kosten

- Einstiegskosten

- Wir berechnen keine Einstiegsgebühr.

- Ausstiegskosten

- Wir berechnen keine Ausstiegsgebühr für dieses Produkt.

- Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten

- 1,16% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres.

- Erfolgsgebühren

- 20,00% Anteil an der Outperformance, wenn die Wertentwicklung positiv ist und der Nettoinventarwert die High-Water Mark übertrifft. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Anlage entwickelt. Die vorstehende Schätzung der kumulierten Kosten enthält den Durchschnitt der letzten fünf Jahre bzw. seit der Auflegung des Produkts, wenn diese vor weniger als fünf Jahren erfolgte.

- Transaktionskosten

- 0,83% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen.

Performance

| Carmignac Portfolio Long-Short European Equities | 2.3 | -7.7 | 10.0 | 16.7 | 5.1 | 0.3 | 7.4 | 13.6 | -5.7 | 0.7 |

| Carmignac Portfolio Long-Short European Equities | + 3.2 % | + 6.5 % | + 5.7 % |

Quelle: Carmignac am 29. Nov 2024.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung. Sie verstehen sich nach Abzug von Gebühren (außer eventuellen Ausgabeaufschlägen, die von der Vertriebsstelle erhoben werden).

Aktuelle Analysen

Auszeichnung unserer Merger Arbitrage-Strategien mit dem „Best new launch“-Award

Die Auszeichnung als bester ESG-Alternative Fonds geht an Carmignac

Betreff: Beendigung des Soft-Closing-Verfahrens des Carmignac Portfolio Long-Short European Equities Fonds

Marketing-Anzeige. Bitte lesen Sie den KID /Prospekt bevor Sie eine endgültige Anlageentscheidung treffen. Dieses Dokument ist für professionelle Kunden bestimmt.

Diese Unterlagen dürfen ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Auszügen reproduziert werden. Diese Unterlagen stellen weder ein Zeichnungsangebot noch eine Anlageberatung dar. Diese Unterlagen stellen keine buchhalterische, rechtliche oder steuerliche Beratung dar und sollten nicht als solche herangezogen werden. Diese Unterlagen dienen ausschließlich zu Informationszwecken und dürfen nicht zur Beurteilung der Vorzüge einer Anlage in Wertpapieren oder Anteilen, die in diesen Unterlagen genannt werden, oder zu anderen Zwecken herangezogen werden. Die in diesen Unterlagen enthaltenen Informationen können unvollständig sein und ohne vorherige Mitteilung geändert werden. Sie entsprechen dem Stand der Informationen zum Erstellungsdatum der Unterlagen, stammen aus internen sowie externen, von Carmignac als zuverlässig erachteten Quellen und sind unter Umständen unvollständig. Darüber hinaus besteht keine Garantie für die Richtigkeit dieser Informationen. Dementsprechend wird die Richtigkeit und Zuverlässigkeit dieser Informationen nicht gewährleistet und jegliche Haftung im Zusammenhang mit Fehlern und Auslassungen (einschließlich der Haftung gegenüber Personen aufgrund von Nachlässigkeit) wird von Carmignac, dessen Niederlassungen, Mitarbeitern und Vertretern abgelehnt.

Wertentwicklungen der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertverläufe zu. Wertentwicklung nach Gebühren (keine Berücksichtigung von Ausgabeaufschlägen die durch die Vertriebsstelle erhoben werden können)

Die Rendite von Anteilen, die nicht gegen das Währungsrisiko abgesichert sind, kann infolge von Währungsschwankungen steigen oder fallen.

Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Der Verweis auf ein Ranking oder eine Auszeichnung, ist keine Garantie für die zukünftigen Ergebnisse des OGAW oder des Managers.

Risiko Skala von KID (Basisinformationsblatt). Das Risiko 1 ist nicht eine risikolose Investition. Dieser Indikator kann sich im Laufe der Zeit verändern. Die empfohlene Anlagedauer stellt eine Mindestanlagedauer dar und keine Empfehlung, die Anlage am Ende dieses Zeitraums zu verkaufen.

Morningstar Rating™ : © Morningstar, Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen: sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; und deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen.

Bei der Entscheidung, in den beworbenen Fonds zu investieren, alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden sollten, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Der Zugang zu den Fonds kann für bestimmte Personen oder Länder Einschränkungen unterliegen. Diese Unterlagen sind nicht für Personen in Ländern bestimmt, in denen die Unterlagen oder die Bereitstellung dieser Unterlagen (aufgrund der Nationalität oder des Wohnsitzes dieser Person oder aus anderen Gründen) verboten sind. Personen, für die solche Verbote gelten, dürfen nicht auf diese Unterlagen zugreifen. Die Besteuerung ist von den jeweiligen Umständen der betreffenden Person abhängig. Die Fonds sind in Asien, Japan und Nordamerika nicht zum Vertrieb an Privatanleger registriert und sind nicht in Südamerika registriert. Carmignac-Fonds sind in Singapur als eingeschränkte ausländische Fonds registriert (nur für professionelle Anleger). Die Fonds wurden nicht gemäß dem „US Securities Act“ von 1933 registriert. Gemäß der Definition der US-amerikanischen Verordnung „US Regulation S“ und FATCA dürfen die Fonds weder direkt noch indirekt zugunsten oder im Namen einer „US-Person“ angeboten oder verkauft werden. Die Risiken, Gebühren und laufenden Kosten sind in den wesentlichen Anlegerinformationen (Basisinformationsblatt, KID) beschrieben. Die wesentlichen Anlegerinformationen müssen dem Zeichner vor der Zeichnung ausgehändigt werden. Der Zeichner muss die wesentlichen Anlegerinformationen lesen. Anleger können einen teilweisen oder vollständigen Verlust ihres Kapitals erleiden, da das Kapital der Fonds nicht garantiert ist. Die Fonds sind mit dem Risiko eines Kapitalverlusts verbunden. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen.

Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie oder AIFM- Richtlinie entspricht.Bei den Fonds handelt es sich um Investmentfonds in der Form von vertraglich geregeltem Gesamthandseigentum (FCP), die der OGAW-Richtlinie nach französischem Recht entsprechen.

Für Deutschland: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.de zur Verfügung und sind auf Anforderung bei der Verwaltungsgesellschaft bzw. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6.

- Für Osterreich: Die Prospekte, KID und Jahresberichte des Fonds stehen auf der Website www.carmignac.at zur Verfügung und sind auf Anforderung bei der Erste Bank der österreichischen Sparkassen AG OE 01980533/ Produktmanagement Wertpapiere, Petersplatz 7, 1010 Wien, erhältlich. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz.

- In der Schweiz: die Prospekte, KID und Jahresberichte stehen auf der Website www.carmignac.ch zur Verfügung und sind bei unserem Vertreter in der Schweiz erhältlich, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Die Zahlungsdienst ist die CACEIS Bank, Montrouge, Zweigniederlassung Nyon / Schweiz Route de Signy 35, 1260 Nyon. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6.